Le report de l’âge légal de départ à la retraite est comme une vieille rengaine qui nous reste dans les oreilles et nous empêche de réfléchir à la question. Il faut réformer les retraites parce que nous vivons plus vieux, parce que le financement du régime n'est pas assuré ou parce que les régimes spéciaux coûtent chers. Les détracteurs du régime de retraite interprofessionnelle ne cessent d’alerter sur son instabilité potentielle et offrent une seule solution aujourd'hui : le report de l’âge légal de la retraite à 65 ans.

Pour la CGT, cette proposition, au-delà d'être inadmissible et infondée, constitue une attaque en règle contre la Sécurité sociale.

Pour la CGT, il s’agit de réaffirmer, à l’instar de 70% des Français interrogés dernièrement[1], une opposition contre l'augmentation de l'âge légal de départ à la retraite, mais aussi la défense d'une retraite à 60 ans pour toutes et tous avec un revenu de remplacement qui permet de vivre dignement[2].

Cet objectif est atteignable. Le financement fondé sur le salaire socialisé est viable et s’inscrit dans une logique de progrès social, à hauteur des besoins, prenant en compte la réalité de la pénibilité du travail et de ses conséquences sur la santé des travailleurs.

Les leçons à tirer de la pandémie sont à portée de chacun. Depuis le début de la crise sanitaire, des milliards d’euros ont été débloqués pour soutenir l’économie et principalement les entreprises. Elle a aussi révélé la nécessité d’augmenter les salaires, l’importance des cotisations sociales et le niveau trop élevé de leurs exonérations, l’importance de faire disparaître les inégalités entre les femmes et les hommes, ainsi que de développer plus d’emplois en CDI ou sous statut.

Voici les éléments essentiels pour revenir sur les réformes régressives mises en place depuis 1993, en restaurant le calcul des pensions sur les 10 meilleures années dans le privé et en supprimant les décotes liées à la réforme Touraine, afin de véritablement permettre un départ à 60 ans à taux plein.

Les travailleurs et les travailleuses, soutenus par la CGT et de nombreuses organisations syndicales, ont réussi à mettre en échec la réforme à points voulue par Macron en 2019-2020. Aujourd’hui, la CGT est déterminée à faire de même face à une réforme annoncée comme paramétrique (allongement des annuités et décalage de l’âge légal) mais qui cache une réforme systémique (disparition des régimes spéciaux ou spécifiques, et diminution programmée du niveau des pensions). Cette réforme est la porte ouverte au développement d’un marché de la capitalisation offert aux assurances privées et aux organismes complémentaires.

[1] Source : Sondages Elabe effectué du 28 au 30 mars 2022 auprès de 1531 personnes

[2] Source : Fiche revendicative CGT N°23 - Droit à la retraite

-

Travailler plus longtemps : c'est vivre moins bien et moins longtemps

-

L'argument de l'allongement de la durée de vie pour justifier un recul de l'âge légal de départ à la retraite est celui qui revient le plus souvent. Seulement, cet argument contrevient à l'histoire même du système de retraite français. Tout au long du XXe siècle, l'âge légal de départ à la retraite n'a fait que baisser lorsque l'espérance de vie augmentait.

Néanmoins, depuis les années 2000, cet âge légal ne cesse d’être repoussé pour faire des économies sur le dos des travailleur.euse.s, pour servir les revenus du capital, et pour répondre aux injonctions de l’UE, injonctions défendues par les Etats : règle d’or et baisse du % PIB consacré à la protection sociale…

Si les conquêtes sociales ont permis aux classes populaires de profiter de quelques années de retraites en bonne santé, un nouveau report de l'âge légal va encore dégrader la situation des plus pauvres mais aussi celle de l'ensemble des travailleur.euse.s.

En effet, aujourd'hui, l’espérance de vie sans incapacité à la naissance, qui tient compte de la survenue éventuelle d’incapacités tout au long de la vie s’établit à 65,8 ans pour les femmes, et 64,4 ans pour les hommes.

Partir à 65 ans, c'est donc partir, pour beaucoup de travailleur.euse.s, en mauvaise santé. Plus encore, trop nombreux sont les travailleurs qui n'atteignent pas les 65 ans.

A l'âge de 62 ans, seulement 75% des 5% les plus pauvres sont encore en vie contre 95% des 5% les plus riches. Ce ne sont pas les mesures cosmétiques de prise en compte de la pénibilité par le dispositif actuel, comme le pseudo "compte pénibilité" (C2P : compte professionnel de prévention), le terme pénibilité n’étant même plus dans le titre, hérité des ordonnances Macron, qui peut permettre de compenser l'usure engendrée par un monde du travail toujours plus exigent. Le C2P, qui individualise les droits des salariés, n’est pas dédié à la retraite puisqu’il a avant tout pour objectif la réinsertion professionnelle et l’employabilité de ces derniers.

En effet, les points de ce compte (100 au maximum) doivent avant tout servir à se former pour une reconversion professionnelle (obligation pour les 20 premiers points) ou aménager une fin de carrière par du temps partiel. Rappelons aussi qu’il faut cumuler plusieurs critères de pénibilité sur le poste de travail pour acquérir au maximum ces 100 points, or ces critères sont passés de 10 à 6 en 2017 sur décision de l’actuel gouvernement. C’est ainsi que la manutention de charges, les postures pénibles, les vibrations mécaniques et les risques chimiques ont été supprimés. On comprend vite qu’il est très compliqué d’utiliser ce compte pour partir à la retraite de façon anticipé (au maximum deux ans).

Une question éminemment sociale donc et qui dénote de profondes inégalités entre les catégories sociales. L'idée selon laquelle plus on est aisé plus l’espérance de vie est élevée est une triste réalité : en France, l’espérance de vie à la naissance des hommes est en moyenne de 84,4 ans pour les 5% les plus riches contre seulement 71,7 ans pour les 5% les plus pauvres, un écart de 13 ans ! Même constat pour les femmes : 8,3 ans d'écart entre les 5% de femmes les plus riches et les 5% de femmes les plus pauvres[1].

Au-delà des inégalités d'espérance de vie, il existe aujourd'hui un lien fort entre le nombre d'annuités validées et l’espérance de vie. On remarque notamment qu’il y a, pour l’ensemble des professions, un nombre d’annuité « optimal » à valider pour espérer profiter le plus longtemps de sa retraite dans les conditions les plus favorables, autour de 40 annuités. Au-delà de ce nombre d'annuités, la durée moyenne d’espérance de vie à la retraite baisse significativement[2]. En dessous de ce nombre, il baisse également car le nombre d’annuités validées est insuffisant (réformes régressives antérieures) pour obtenir une pension pleine.

Cela révèle qu’il y a un équilibre entre le montant de la pension permettant le confort financier nécessaire au grand âge et la prévention de l’usure physique et mentale du.de la travailleur.euse à un moment donné de la carrière.

Ainsi celles et ceux qui ne peuvent pas valider une carrière complète souffrent de revenus insuffisants impactant la durée de leurs retraites ; celles et ceux qui retardent (volontairement ou non) le départ à la retraite use leurs corps à un âge charnière, impactant également la durée de leurs retraites.

Pour les libéraux, c’est une double économie réalisée au détriment des femmes, des salariés les plus exposés aux risques professionnels, des précaires, des personnes en situation de handicap…

Une étude récente, basée sur les données de l'enquête Santé et Itinéraire professionnel (SIP), indique que la retraite "libère" les travailleur.euse.s quelque soient les niveaux d'expositions à un travail éprouvant. Ainsi, pour les personnes confrontées à des contraintes physiques la retraite améliore la santé générale, tandis que pour les personnes qui ont subi des contraintes psychosociales, la retraite diminue plutôt l’anxiété et la dépression[3].

Les conquêtes sociales du vingtième siècle ont permis l'amélioration des conditions de vie des travailleur.euse.s. Si les travailleurs.euses vivent encore plus vieux en meilleure santé, c'est aussi parce qu’ils et elles travaillent moins longtemps et dans de meilleures conditions. Depuis plusieurs décennies cependant, l’organisation du travail s’est fortement dégradée et l’espérance de vie en bonne santé stagne.

Défendre la retraite à 60 ans c’est aussi se battre pour que les conditions de travail changent et que les travailleurs reconquièrent le sens et la finalité du travail.

La retraite à 60 ans est un enjeu de justice sociale.

[1] Source : Dossier Solidarité et Santé n°40, DREES, Juin 2013

[2] Source : Insee Première n°1687, Février 2018

[3] Source : Barnay et Defebvre (2022) La retraite : un événement protecteur pour la santé de tous.

-

Pas de travail pour tou.te.s, mais une baisse des pensions pour tou.te.s

-

Retarder l’âge du départ à la retraite a donc de grands risques d’augmenter encore la pression sur la santé des travailleurs et travailleuses, entrainant des incapacités irréversibles. En plus, un déplacement de l'âge légal du départ à la retraite dans un contexte où le taux d'emploi des plus de 50 est plus faible que la moyenne n'aura pour effet qu'entrainer un report de charge du système des retraites vers les prestations chômage, de santé et minima sociaux.

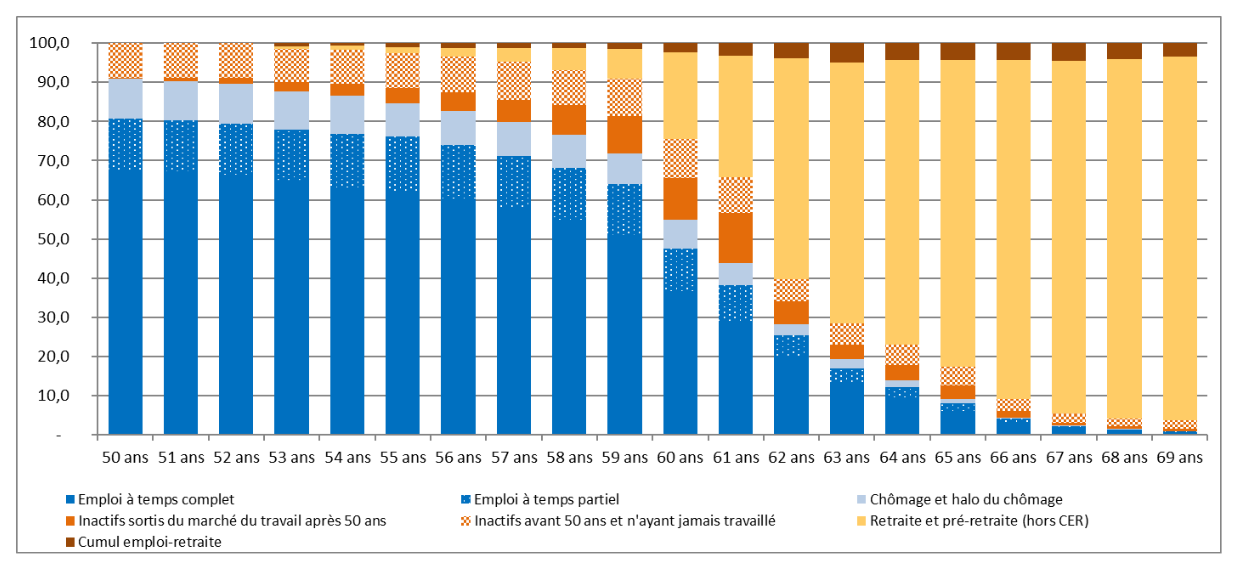

Le graphique suivant indique notamment qu’à partir de 50 ans, le taux d’emploi à temps complet commence déjà à diminuer. A partir de 50 ans, on voit apparaître une masse significative de personnes inactives et donc sortis du marché du travail. C’est à partir de 53 ans, le cumul emploi retraite apparaît et devient important à partir de 63 ans, autour de 5%.

Point important : à 60 ans, moins de la moitié des individus sont encore en emploi, que ce soit à temps partiel ou à temps complet.

Répartition des situations vis-à-vis du "marché du travail" entre 50 et 69 ans

Sources : Rapport annuel du COR – 2021 – p.245

Au regard de l'état actuel de l'emploi et des difficultés des nouvelles générations à avoir une carrière complète, stable et homogène, l'augmentation du nombre d'annuité à valider, augmentation concomitante au report de l'âge de départ à la retraite, entrainera une baisse massive du nombre de travailleurs en capacité d'atteindre une retraite complète.

Deux phénomènes qui, d’ailleurs, s’auto-alimentent : si les carrières sont hétéroclites et ne permettent pas de valider les annuités au rythme souhaité (ce qui est – hélas - la norme aujourd’hui), on aura tendance à travailler plus longtemps pour compenser les faiblesses et l’insuffisance du marché de l’emploi et pour se garantir une pension décente.

D’ores et déjà, la baisse des pensions a commencé. La DREES révèle dans l'édition 2020 de son baromètre sur les retraités[1] que la pension moyenne de droit direct (hors prestations compensatoires de solidarité comme les droits familiaux par exemple ) augmentait au fil des générations jusque pour la génération née en 1946. Depuis cette date, la tendance est à la baisse pour les hommes comme pour les femmes.

Elle indique aussi que cet inflexion traduit, en partie, l'effet des réformes précédentes du régime des retraites (baisse du rendement des points dans les régimes complémentaires, hausse de la durée de référence pour une carrière complète dans les régimes de base, mise en place de la décote dans les régimes de fonctionnaires, etc.) mais aussi des politiques salariales comme le décrochage entre la qualification et le salaire, le gel du point d'indice de la fonction publique et le maintien d'un taux de chômage élevé.

Le report de l'âge légal de départ à la retraite est une proposition antisociale qui portera atteinte en premier lieu à la santé des travailleurs et des travailleuses les plus pauvres qui travaillent souvent dans des conditions difficiles. Mais elle ne se limitera pas aux catégories les plus pauvres. Aujourd'hui, tout le monde est soumis à l'intensification du travail. Un report de l'âge de départ à la retraite ne ferait que prolonger cette exposition pathogène pour ceux encore en emploi, et baisser fortement les pensions pour les nombreuses personnes hors de l’emploi avant à l’approche de la retraite.

[1] Source : DREES - Les retraités et les retraites édition 2020

-

Quelle situation financière du système des retraites?

-

Aujourd'hui, le système des retraites n'est pas en difficulté. Ce n'est pas la CGT qui le dit, mais le Conseil d'Orientation des Retraites (COR) en 2021 :

"Malgré le contexte de la crise sanitaire et le vieillissement progressif de la population française, les évolutions de la part des dépenses de retraite dans le PIB resteraient sur une trajectoire maîtrisée à l’horizon de la projection, c’est-à-dire 2070. C’était un résultat qui prévalait avant la crise sanitaire que nous traversons depuis début 2020. C’est un résultat qui demeure valable après crise".

Le COR indique donc qu'à régime constant, la situation financière du système des retraites n'est pas amenée à se dégrader. L'extension de l'âge du départ à la retraite n'a donc aucune justification en termes de finance publique. C'est bien plutôt un choix purement politique comme l'indique ce même conseil[1].

Remarquons que cette situation et ces perspectives financières soutenables d'un point de vue comptable le sont alors même que le système de retraite manque de ressources en raison de la politique économique menée par le gouvernement en faveur du capital, et sur le dos de la Sécurité sociale, et de la stagnation des salaires ou des inégalités salariales.

Des exonérations de cotisation qui pèsent sur le régime des retraites[2]. En 2022, les recettes de la Sécurité sociale s'élèvent à 547,2 milliards d'euros. Le volume des exonérations de cotisations sociales est quant à lui estimé à 72.1 milliards soient un ratio de niche sociale de 13.2%. Nous parlons donc ici d'un manque à gagner de plus de 72 milliards d'euros pour le système de protection sociale. Ce manque à gagner est partiellement compensé à hauteur de 40 milliards par la TVA, un impôt indirect et non progressif, et par la Contribution Sociale Généralisée (CSG). Néanmoins, ces exonérations remettent en cause à la fois la forme du financement de la protection sociale en France, celle pour laquelle la CGT se bat depuis de longues années, la cotisation, et entretiennent une fiscalisation croissante de la Sécurité sociale.

Une augmentation généralisée des salaires et un rattrapage des salaires des femmes sur celui des hommes, actuellement plus faible de 20%, permettraient un surcroit de cotisation venant assurer un apport de financement importants pour le système de protection social. Parallèlement, une politique volontariste de baisse du taux de chômage, non pas sur le modèle de celle du gouvernement actuel qui favorise les emplois précaires et mal rémunérés (sous exonérés de cotisations), mais basée sur des emplois stables et dignement rémunérés permettrait à la fois de baisser les dépenses liées au versement des prestations chômages et d'augmenter les recettes.

Soulignons enfin qu'une réforme dite paramétrique cache systématiquement une réforme structurelle de remise en cause de nos conquis sociaux.

Enfin, même s'il y avait un problème de financement, l’argument financier ne peut intervenir avant la santé et les besoins des travailleurs : seule une politique de régression sociale peut être fondée en premier lieu sur un argument de coût. C'est bien contre les exigences et les contraintes du capital que la CGT défend les travailleur.euse.s.

A ce titre elle s’opposera à toutes les réformes régressives du système de retraite à venir en portant des propositions pour améliorer les retraites de toutes et de tous, dans le secteur privé et public.

Ses revendications :

- Garantir la possibilité d’un départ à la retraite à 60 ans ;

- Assurer un niveau de pension d’au moins 75% du revenu net d’activité pour une carrière complète (pension calculée sur la base des 10 meilleures années) ;

- Elever les minima de pension au niveau du SMIC pour une carrière complète (basée sur les 10 meilleures années );

- Assurer le rattrapage des salaires et des pensions des femmes sur celui des hommes et indexer les pensions sur l’évolution des salaires ;

- Validation des années d’études et de recherche d’emploi pour la retraite;

- Permettre réellement des départs anticipés pour pénibilité, développer la prévention, aménager les fins de carrière avec des départs anticipés garantis collectivement;

- Maintiens de tous les régimes spéciaux et spécifiques et harmonisation par les hauts des conquis sociaux pour toutes et tous.

[1] Source : Rapport Annuel du COR - Juin 2021

[2] Source : Annexe n°5 PLFSS 2022