Ce qu’il faut retenir :

- La hausse du déficit et de la dette publique s’explique en partie par les pertes de recettes publiques qu’ont engendré les cadeaux fiscaux aux entreprises et aux ménages les plus aisés, depuis le premier quinquennat Macron en 2017.

- Selon un rapport d’Attac, de l’Observatoire de la justice fiscale et du Comité pour l’Annulation des Dettes Illégitimes, les baisses de prélèvements obligatoires représentent un manque à gagner net de 308,6 milliards d’euros en cumulé sur la période 2018 à 2023, ce qui représente près de 35% de la hausse de la dette publique.

- Sur ces 308,6 milliards d’euros, les cadeaux fiscaux aux entreprises et aux ménages aisés représentent à eux seuls 207 milliards d’euros, soit près des deux-tiers des baisses d’impôts accordées depuis 2017.

- À rebours du discours gouvernemental, cela démontre que des marges de manœuvre importantes existent pour accroitre les recettes publiques afin de financer les urgences sociales, écologiques et économiques.

- Les baisses de prélèvements obligatoires ont creusé le déficit public

-

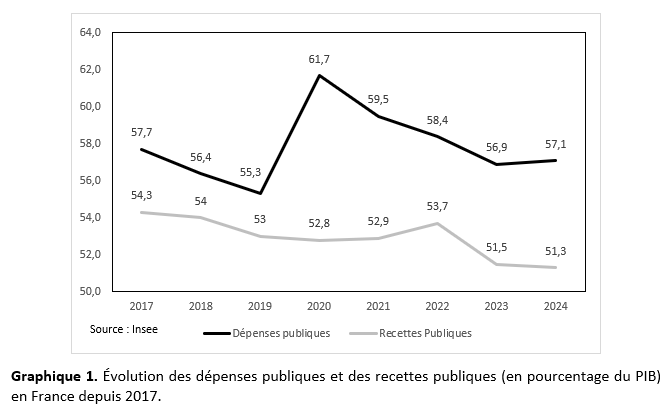

Les données publiées par l’Insee en mars dernier permettent de déterminer si la dégradation du solde public français depuis 2017 est liée à une dérive de la dépense publique ou à une baisse des recettes publiques.

Le déficit public et la dette publique ont augmenté massivement pendant la crise sanitaire de 2020. On a assisté en même temps à une chute des rentrées fiscales et à une hausse des dépenses publiques. L’État et la sécurité sociale ont joué leur rôle de stabilisateurs de l’économie comme avec le dispositif de chômage partiel (APLD). Pendant la crise inflationniste de 2021 à 2023, l’État est également intervenu à travers la mise en place d’un bouclier tarifaire ou par la distribution de chèques.

Pour autant, le creusement du déficit et de la dette publique s’explique en grande partie par des choix de politique économique, en particulier par les baisses d’impôts massives accordées aux entreprises et aux ménages les plus riches, depuis le premier quinquennat Macron en 2017.

En comparant les entreprises européennes sur la base des prélèvements obligatoires qu’elles paient, auxquels on retire les aides publiques qu’elles perçoivent, les économistes Anne-Laure Delatte et Aïmane Abdelsalam ont par exemple montré que les entreprises françaises sont celles qui ont vu leurs impôts nets des aides publiques diminuer le plus fortement en Europe, sur les trente dernières années[1].

Selon les données de l’Insee, les dépenses publiques s’élèvent à 57,7% du PIB et les prélèvements obligatoires à 54,3% du PIB en 2017, soit un déficit public de 3,4% du PIB. Malgré une hausse importante des dépenses publiques en 2020 pour faire face à la crise sanitaire, elles reviennent en 2024 sous leur niveau de 2017, soit 57,1% du PIB. En revanche, la politique économique menée par Emmanuel Macron a eu pour effet de diminuer massivement les prélèvements obligatoires qui s’établissent à 51,3% du PIB en 2024, soit un déficit public de 5,8% du PIB. C’est ce que montre le graphique ci-dessus.

[1] À ce sujet, il est possible de relire le mémo éco n°146 intitulé « Entreprises françaises : des baisses d’impôts records ».

- Plus de 200 milliards d’euros de cadeaux fiscaux aux entreprises et aux ménages les plus aisés depuis 2017

-

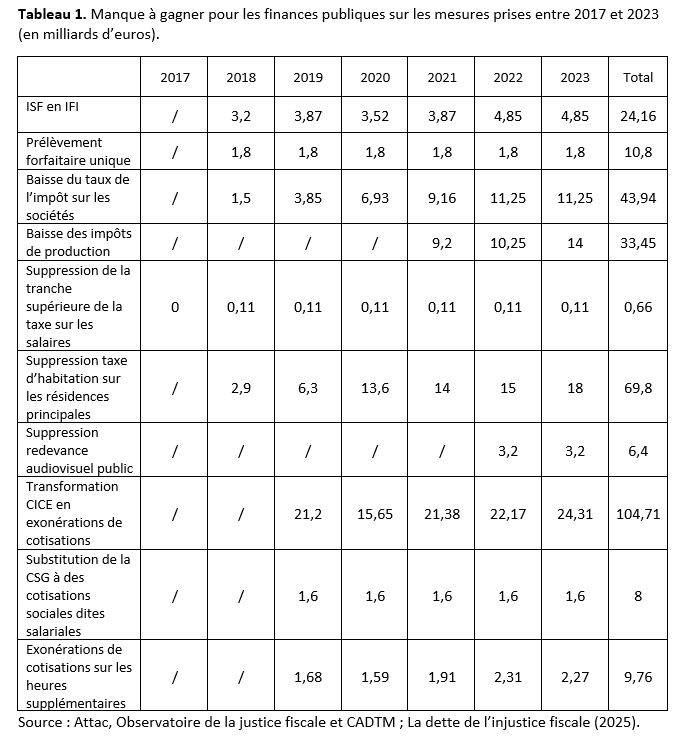

Attac, l’Observatoire de la justice fiscale et le Comité pour l’Annulation des Dettes Illégitimes (CADTM) ont publié un rapport en mars dernier qui chiffre le manque à gagner pour les finances publiques, de ces mesures de réductions d’impôts prises depuis 2017. Celui-ci estime que les baisses de prélèvements obligatoires représentent un manque à gagner net de 308,62 milliards d’euros en cumulé sur la période 2018 à 2023, ce qui représente près de 35% de la hausse de la dette publique ! Le tableau ci-dessous reprend les principaux résultats du rapport pour chaque mesure de baisse d’impôt.

Sur ces 308,62 milliards d’euros, les cadeaux fiscaux aux entreprises et aux ménages aisés représentent à eux seuls 207 milliards d’euros, soit près des deux-tiers des baisses d’impôts accordées depuis 2017 (avec notamment la baisse du taux de l’impôt sur les sociétés, la baisse des impôts de production, la mise en place du prélèvement forfaitaire unique ou encore le remplacement de l’impôt de solidarité sur la fortune par l’impôt sur la fortune immobilière).

Le rapport montre également que si la législation fiscale était restée la même depuis 2017, la dette publique serait de 2795,04 milliards d’euros en 2023, soit 99% du PIB au lieu de 109,9% du PIB !

Cette politique économique de l’offre avait en réalité déjà commencé sous le précédent quinquennat (de François Hollande) avec le Pacte de Responsabilité et de Solidarité (PRS) ou encore le Crédit d’Impôt pour la Compétitivité et l’Emploi (CICE). Au bout du compte, le rapport montre que si l’on tient compte de l’ensemble des mesures de réductions d’impôts qui ont été prises depuis 2013, les baisses de prélèvements obligatoires représentent un manque à gagner net de 454,1 milliards d’euros en cumulé sur la période 2014 à 2023, ce qui représente cette fois près de 40% de la hausse de la dette publique.

Le rapport indique alors que si la législation fiscale était cette fois restée la même depuis 2013, la dette publique serait de 93,8% du PIB en 2023, soit plus de 15 points de pourcentage de moins !

Cela illustre de façon frappante le rôle joué par cette politique fiscale dans la dégradation des finances publiques. Et l’inefficacité de ces mesures de baisses d’impôts démontre que des marges de manœuvre existent pour augmenter les impôts afin de financer les urgences sociales, écologiques et économiques. Cela peut se faire en revenant sur les mesures qui se sont avérées inefficaces et en mettant en œuvre une réforme fiscale qui permettrait plus de justice fiscale, avec par exemple une taxation des dividendes et des rachats d’actions, une taxation des transactions financières ou encore une taxation du patrimoine des « ultra-riches »[2].

[2] Sur ce point, le groupe Écologiste et Social a par exemple proposé à l’Assemblée nationale en janvier 2025 d’instaurer un taux plancher de 2% sur le patrimoine des ultra-riches. L’idée est de taxer les patrimoines supérieurs à 100 millions d’euros, c’est-à-dire 0,01% des contribuables. Selon les travaux de l’économiste Gabriel Zucman, une telle taxe pourrait rapporter entre 15 et 25 milliards d’euros de recettes publiques.