Le 20 avril dernier, on apprenait que le marché américain du pétrole, appelé WTI, avait clôturé sa séance sur un cours négatif, de -37,63$

On connaissait depuis plusieurs années des taux d’intérêt négatifs, on avait vu récemment des cours négatifs sur l’électricité, voilà maintenant les cours du pétrole négatifs : certains producteurs paieraient donc pour être débarrassés de leur pétrole !

Que s’est-il réellement passé ?

- Il y a plusieurs marchés financiers sur lesquels est coté le pétrole

-

Il faut d’abord savoir qu’il n’y pas un, mais plusieurs marchés pétroliers. Celui qui est le plus connu est le Brent*, sur lequel est échangé le pétrole extrait dans la mer du nord, et qui est celui qui circule le plus, principalement par supertankers. En général, quand on parle du prix du baril de pétrole, c’est au Brent qu’on fait référence.

Il y a également le WTI (acronyme de West Texas intermediate), coté à New-York. Le pétrole coté sur ce marché présente des caractéristiques techniques différentes ; il est notamment un peu plus léger, c’est pourquoi on l’a surnommé « light sweet ». Il circule moins que le Brent, et essentiellement par voie terrestre (oléoducs). Il est principalement produit aux États-Unis (Texas Louisiane, Dakota du nord notamment), et son cours est dépendant du pétrole issu du gaz de schiste dont la production s’est beaucoup développée en Amérique du nord au cours des 10 dernières années. Il est principalement stocké dans la ville de Cushing dans l’Oklahoma. C’est sur ce marché du WTI qu’on a observé le 20 et à un degré moindre le 21 avril des cours négatifs, alors que le cours du Brent est toujours resté positif.

Depuis quelques années, le cours du baril sur le WTI est généralement légèrement inférieur à celui du Brent, tout en restant assez proche.

Enfin, pour mémoire, existe un troisième marché, celui de Dubaï/Oman.* À l’origine, le Brent est le nom d’un important gisement de pétrole au large d’Aberdeen en Ecosse

- Un effondrement des cours du pétrole depuis le mois de mars

-

Depuis début mars, on a assisté à un effondrement du prix du baril de pétrole.

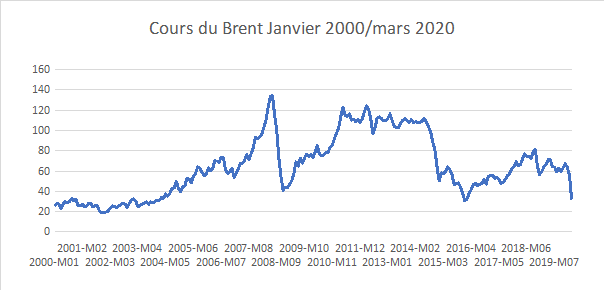

Fin avril, le Brent cotait à peu près 20$ le baril, soit des niveaux qu’il n’avait pas connus depuis 1996.

Source : Insee Comme on le voit dans le graphique ci-dessous, les cours du pétrole ont brutalement décroché à partir du 6 mars, à peu près au moment où le confinement a été déclenché en Italie, et quelques jours avant qu’il le soit en France.

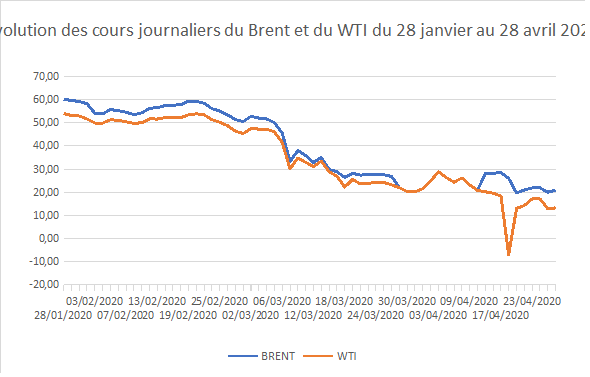

Cet effondrement est spectaculaire : indépendamment de l’effondrement du 20 avril sur le contrat WTI de mai (sur lequel on va revenir), la baisse des cours est des 2/3 par rapport au niveau encore observé en février.

Cela résulte d’un choc de demande et d’un choc d’offre.

Le choc de demande est bien sûr lié à la crise du Covid-19, et notamment au confinement.

Ainsi en France, la consommation de gazole est actuellement inférieure de 75 à 80% à son niveau normal, et la quasi-totalité des avions sont comme on le sait cloués au sol. L’industrie tourne elle aussi au ralenti.Mais il y a également un choc d’offre : jusqu’au mois d’avril, l’Arabie saoudite (dont les coûts de production sont particulièrement bas) et la Russie se sont livrés à une guerre des prix (alors que la demande était à l’arrêt) dans le but avoué de prendre des parts de marché aux États-Unis. Dans un contexte d’effondrement de la demande, il en est résulté une surproduction massive, avec des problèmes de stockage du pétrole brut produits de plus en plus importants. Or, il est très compliqué d’arrêter le forage et de mettre un puits à l’arrêt, et cela est très coûteux.

Source : Site internet de Boursorama - Le marché pétrolier est un marché financier

-

Que s’est-il passé le 20 avril.

Il faut bien comprendre que le marché pétrolier est avant tout un marché financier.

C’est ce qu’on appelle « un marché à terme ». Les investisseurs, qui sont principalement des acteurs financiers (banques d’investissements, assureurs, fonds souverains, hedge funds) n’achètent pas physiquement du pétrole, mais négocient des contrats qui leur donnent le droit d’acquérir une certaine quantité de pétrole à un prix déterminé. Notons que c’est une technique très ancienne : déjà pendant la guerre de sécession l’armée nordiste achetait à terme du fourrage pour ses chevaux !

Évidemment, ils revendent leurs contrats avant terme, en empochant une plus-value si tout s’est bien passé.

Or, il se trouve que le 20 avril était le dernier jour sur le WTI pour négocier les contrats prévoyant une livraison en mai.

Selon les observateurs, ce jour-là il y a avait beaucoup de vendeurs, et très peu d’acheteurs. Il semblerait que les compagnies pétrolières ont brutalement pris conscience qu’il y avait énormément de stocks et que le lieu normal de stockage, Cushing dans l’Oklahoma comme on l’a

dit, était à peu près saturé, et ont dès lors tenté de liquider leurs positions ou de la reporter sur des contrats à échéance juin.

À cela s’est ajouté le jeu habituel des spéculateurs : certains ont regardé baisser les cours pour regarder jusqu’où ça baisserait pour acheter au plus bas; les robots de trading, qui sont des programmes automatiques d’achat ou de vente ou pour certains tout simplement disjoncté, et se sont retirés du marché (ces logiciels ne savaient pas traiter des cours négatifs !).

Enfin, un certain nombre de hedge funds, qui pratiquent les ventes à découvert ont simplement spéculé à la baisse comme ils le font sur tous les actifs financiers. Le niveau des échanges a d’ailleurs été particulièrement élevé ce jour-là.Cet épisode illustre à merveille la financiarisation actuelle de l’économie, qui n’est pas pour rien dans la crise actuelle.

Ils nous rappellent que les marchés de matières premières sont toujours des marchés financiers, ce qui est vrai par exemple des marchés de matières premières alimentaires comme le blé ou le riz.

C’est largement pour cette raison que nous avons connu des pénuries alimentaires dramatiques en 2008 au moment de la crise financière..

Même si c’est sur ce marché que s’alimentent les compagnies pétrolières, la plupart des acteurs sont des investisseurs qui recherchent uniquement des gains financiers. Ils appellent cela « des actifs diversifiants », censés exercer un effet dit contracyclique : monter quand les autres marchés baissent, ce qui n’est pas le cas dans la crise actuelle, mais certaines techniques comme la vente à découvert permettent certainement, y compris actuellement, d’engranger des surprofits. - Des prix bas du pétrole, est-ce une bonne chose pour l’économie et les citoyens ?

-

Reste une dernière question, cette situation de prix bas du pétrole est-elle une bonne chose ?

On se rappelle en effet que la hausse du prix de l’essence à la pompe, liée à la hausse de la fiscalité écologique, avait été l’une des causes principales du mouvement des Gilets jaunes.

D’abord, il ne faut évidemment pas croire que les automobilistes vont recevoir de l’argent pour acheter de l’essence. Outre que ces cours négatifs ne se sont pas confirmés par la suite, il faut raffiner ce pétrole brut, ce qui engendre d’importants coûts de production sans compter la fiscalité qui constitue la part majeure du prix à la pompe. Ceux-ci sont bas actuellement, mais on circule très peu. Il est peu probable qu’ils restent à ce niveau une fois qu’on sortira du confinement.

Il faut aussi se demander, quel que soit le gain appréciable de pouvoir d’achat, jusqu’à quel point ces bas prix, s’ils se maintenaient ce qui n’est nullement certain, seraient une bonne chose à long terme. Pour les ménages modestes, cela représente assurément un gain de pouvoir d’achat à court terme, mais à long terme cela dissuade de produire des innovations permettant d’émettre moins de gaz à effet de serre. Ce n’est donc pas un facteur favorable à la transition écologique.

Surtout, il faut mesurer les conséquences dramatiques de ces très bas prix du pétrole pour les populations de certains pays du sud dont le pétrole constitue une ressource majeure, non seulement à l’exportation mais souvent une ressource majeure de l’État, qui sert donc à financer leur modèle social. C’est le cas de pays comme l’Algérie, l’Irak, sans oublier le Venezuela.

Même pour la Russie qui a eu, c’est le moins qu’on puisse dire, un comportement d’apprenti sorcier dans cette crise, les conséquences sociales pourraient être très sérieuses, car le pétrole représente une ressource importante pour l’État et contribue au financement de ses dépenses

Vous trouverez ci dessous le mémo complet à télécharger au format PDF