Lors de son discours du 11 mai 2023 sur la politique industrielle, le président de la République déclarait « qu’on […] recrée de manière nette des usines : 200 créations nettes d’usines en 2021-2022 et 300 depuis 2017, ce qui veut dire qu’on a réparé la moitié des destructions d’usines faites depuis la crise financière, et environ 90 000 emplois industriels créés depuis 2017 ». Dans sa déclaration de politique générale du 30 janvier 2024, Gabriel Attal affirmait quant à lui que « nous avons engagé une action résolue pour la souveraineté économique avec pour la première fois le retour de l’industrie sur notre sol. […] N’en déplaise aux cassandres, il y a désormais plus d’usines qui ouvrent que d’usines qui ferment en France, plus d’emplois industriels qui sont créés que d’emplois industriels qui sont détruits en France. Ça n’était pas arrivé depuis 30 ans. […] Notre industrie revient avec 100 000 emplois industriels créés et la réouverture de 300 usines ».

Par conséquent, le gouvernement considère que la politique de l’offre menée depuis le premier quinquennat d’Emmanuel Macron fonctionne puisqu’elle amorcerait la réindustrialisation de l’économie française.

- Désindustrialisation de la France : pourquoi c’est un sujet ?

-

Il y a de nombreuses raisons pour lesquelles la désindustrialisation risque de produire des effets économiques, sociaux et politiques délétères. En effet : (1) le secteur industriel présente des gains de productivité plus importants et concentre l’essentiel de la dépense intérieure de recherche et développement des firmes ; (2) les salaires versés y sont en moyenne plus élevés ; (3) les emplois industriels sont moins précaires que les emplois de services ; (4) l’industrie a un effet d’entraînement important sur le reste de l’économie et, in fine, un effet multiplicateur fort sur l’emploi (et ce également au niveau local)[1] ; (5) le secteur industriel est aussi le secteur exportateur, qui conditionne l’évolution de la balance commerciale.

[1] Une étude de l’Insee de 2018 a par exemple montré que pour 100 emplois industriels créés dans une zone d’emploi, 80 emplois de services sont créés dans la même zone. Lorsque l’industrie se développe dans une zone d’emploi, cela permet en effet de relancer et d’entrainer l’activité locale.

- De quoi parle-t-on ?

-

Pour mesurer le phénomène de désindustrialisation auquel font face la plupart des économies développées sur les dernières décennies, deux dimensions sont généralement étudiées par les chercheurs. Dans un premier temps, ils observent l’évolution de la valeur ajoutée brute à prix courants produite par l’industrie manufacturière relativement à celle générée par l’ensemble des branches de l’économie[1]. Ensuite, ils regardent la dynamique de l’emploi manufacturier par rapport à celle de l’emploi total. En définitive, les chercheurs considèrent qu’une économie se désindustrialise lorsque la part de l’industrie manufacturière dans la valeur ajoutée brute à prix courants et, in fine, la part de l’emploi manufacturier se réduisent.

Qu’il s’agisse de la première ou de la deuxième dimension, les travaux portant sur le sujet dans la littérature économique mettent en évidence une désindustrialisation accélérée de la France en comparaison aux autres grandes économies industrialisées, autrement dit une baisse plus rapide et plus importante de la part de l’industrie manufacturière dans la valeur ajoutée brute à prix courants ainsi que de la part de l’emploi manufacturier dans l’emploi total.

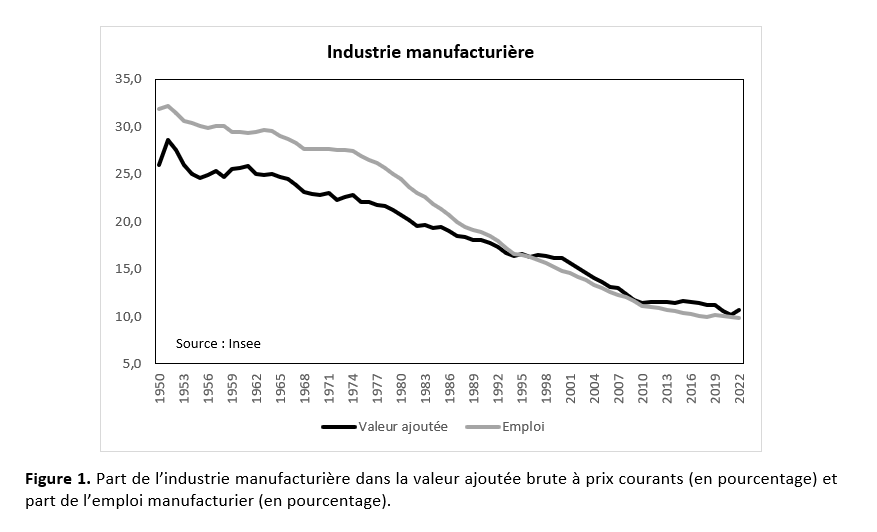

L’évolution de ces deux variables pour la France sur la période 1950-2022 est présentée par le graphique ci-dessus. On retrouve les grandes tendances mises en évidence par la littérature économique portant sur la désindustrialisation. En particulier, on observe un recul marqué de la part du secteur manufacturier en France depuis le milieu des années 1970, puisqu’elle a chuté de 22.8% à 10.7% de la valeur ajoutée brute à prix courants entre 1974 et 2022. Dans le même temps, la part de l’emploi manufacturier s’est effondrée, passant de 27.5% à 9.8% entre 1974 et 2022, soit une perte de plus de 2.2 millions d’emplois industriels sur les cinquante dernières années[2] !

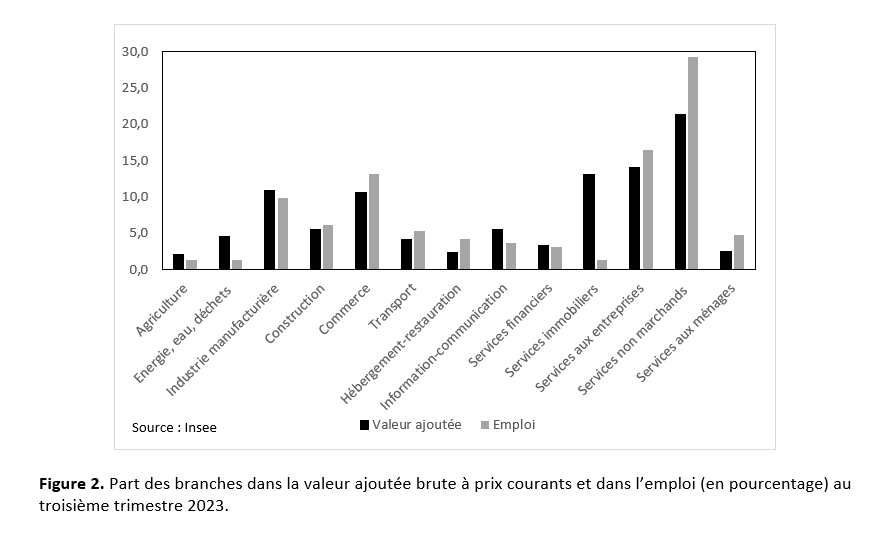

Le graphique ci-dessous présente quant à lui la part de chaque branche dans la valeur ajoutée et l’emploi au troisième trimestre 2023.

[1] La valeur de la production, qui correspond au chiffre d’affaires, est obtenue en multipliant les quantités vendues par les prix. Cependant, lors de la production, les entreprises manufacturières utilisent des consommations intermédiaires, c’est-à-dire des biens et services qui ont été produits par d’autres branches. Par exemple, pour produire une automobile, il faut utiliser de l’énergie qui n’a pas été produite par l’industrie manufacturière. Afin de connaitre le montant exact de la valeur nouvellement créée par l’industrie manufacturière lors du processus de production, on retire le montant des consommations intermédiaires de celui de la production : c’est ce que l’on appelle la valeur ajoutée brute.

[2] On mesure ici les emplois salariés en équivalent temps plein (ETP).

- Des créations d’emplois industriels en trompe-l’œil …

-

En s’appuyant sur les données collectées par le site de veille et d’information économique Trendeo, le gouvernement affirme qu’environ 300 créations nettes de sites industriels ont eu lieu sur le territoire national depuis 2017[1]. Par ailleurs, à partir des données de l’Insee, ils montrent que 100 000 emplois industriels ont été créés.

Le gouvernement voit dans ces résultats de l’industrie manufacturière française le succès de la politique de l’offre mise en place depuis le premier quinquennat d’Emmanuel Macron, à savoir les politiques d’exonérations de cotisations sociales, la baisse de l’impôt sur les sociétés et des impôts de production ou encore la loi Pacte pour les entreprises. En renforçant la compétitivité de l’économie française et en améliorant son attractivité, ces politiques auraient selon eux permis d’amorcer une relocalisation de la production manufacturière, et des emplois qui lui sont associés, sur le territoire national.

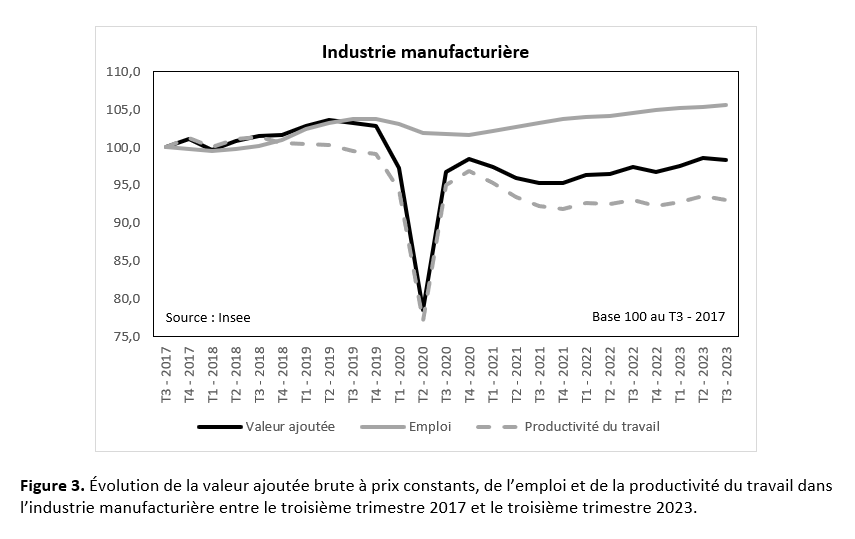

Mais le graphique ci-dessous vient contredire le discours gouvernemental. En reprenant les données de l’Insee, bien qu’on constate entre le troisième trimestre 2017, soit le début du premier quinquennat d’Emmanuel Macron, et le troisième trimestre 2023, la création de 132 100 emplois industriels, la production manufacturière a elle (légèrement) diminué puisqu’elle est inférieure de 2% à son niveau de 2017.

Pire, alors que la production manufacturière augmentait de 1.1% en moyenne par an entre 1999 et 2017, elle recule désormais de 0.2% par an depuis le début du premier quinquennat !

Alors comment l’industrie manufacturière a pu créer des emplois sans augmenter son niveau de production ? Cela est dû au fait que la productivité du travail a baissé[1], s’établissant au troisième trimestre 2023 à un niveau inférieur de 7% à celui du troisième trimestre 2017.

Les créations d’emplois industriels ne se sont donc pas accompagnées d’une création de richesse équivalente en contrepartie. En d’autres termes, elles sont seulement dues au fait que la même production est désormais réalisée en utilisant davantage de main d’œuvre. On produit aujourd’hui la même chose qu’en 2017 dans l’industrie manufacturière, mais on a besoin de plus de travailleuses et de travailleurs pour le faire ! De ce fait, il est difficile de parler de réindustrialisation de l’économie française dans cette situation alors que les performances productives de l’industrie manufacturière se dégradent.

Cette baisse de la productivité du travail est en partie la conséquence des réformes néolibérales mises en place par les gouvernements d’Emmanuel Macron depuis 2017.

D’abord, la littérature économique montre que les gains de productivité sont en moyenne plus élevés dans les économies ayant des marchés du travail régulés et coordonnés plutôt que dans celles ayant des marchés du travail dérégulés et flexibles[2].

Ensuite, la modération salariale induite par ces réformes désincite les entreprises à investir dans le progrès technique, ce qui détériore à terme les gains de productivité.

[1] Les créations nettes de sites industriels représentent les ouvertures moins les fermetures de sites industriels.

[2] La croissance économique et les gains de productivité sont les deux variables économiques qui déterminent l’évolution de l’emploi. Lorsque le niveau de production augmente, les entreprises embauchent puisqu’elles ont besoin de plus de travailleuses et de travailleurs pour réaliser cette production supplémentaire, et inversement. Lorsque la productivité du travail diminue, c’est-à-dire lorsque la production réalisée par chaque travailleur∙ses baisse, les entreprises embauchent car elles ont un besoin supplémentaire en main d’œuvre pour réaliser le même niveau de production, et inversement.

[3] En effet, la motivation des travailleur·ses, l’effort et l’intensité au travail sont influencés par la régulation du marché du travail. Par exemple, l’engagement des travailleuses et des travailleurs est plus important lorsque le partage des gains de productivité est perçu comme juste et équitable.

- Une réindustrialisation inexistante, mais des profits en hausse !

-

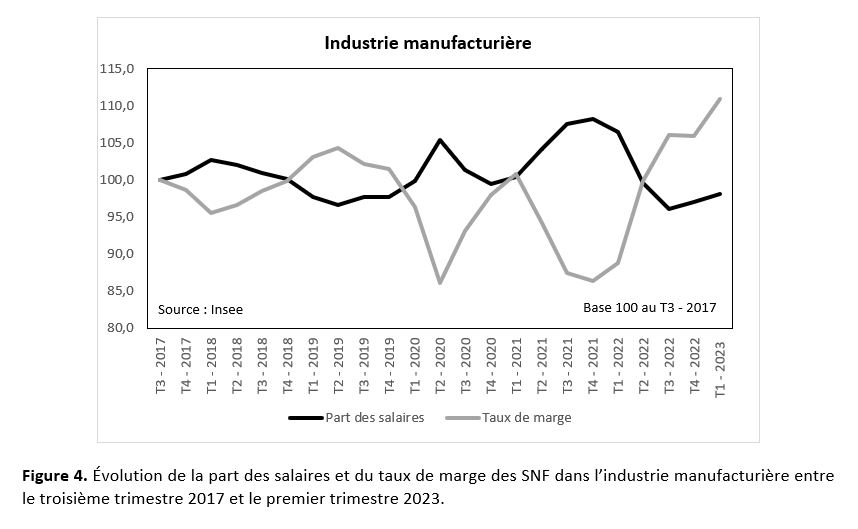

Étant donné que la production manufacturière n’a pas augmenté, la « taille du gâteau » à se partager entre salaires et profits dans cette branche est restée la même depuis le troisième trimestre 2017. Cependant, le graphique ci-dessous montre que le taux de marge des sociétés non-financières (SNF) de l’industrie manufacturière[1], c’est-à-dire les profits des entreprises de cette branche, a fortement augmenté. Il est 11% supérieur au premier trimestre 2023 à son niveau du troisième trimestre 2017, alors que dans le même temps, la part des salaires est inférieure de 2% ! Par conséquent, la hausse des profits des firmes manufacturières s’est faite en partie par un nouveau transfert de richesse du travail vers le capital.

Cela est d’autant plus vrai depuis le début de la crise inflationniste mi-2021, ce qui illustre bien le phénomène de boucle prix-profit déjà mis en évidence précédemment. Comme nous l’écrivions dans la note économique de novembre 2022 sur l’inflation, « […] ce qui détermine un niveau de la part des salaires élevés ou faible, un niveau de profit élevé ou faible, mais également un niveau d’inflation élevé ou faible est le conflit de classes entre salarié∙es et employeur∙ses. Plus précisément, c’est le niveau de rapport de force qui est essentiel ; il peut être favorable aux salarié∙es, ou aux employeur∙ses (ce qui est le cas depuis maintenant quarante ans) ».

[1] Le taux de marge rapporte l’excédent brut d’exploitation (EBE) à la valeur ajoutée. L’EBE représente les profits des entreprises. Le taux de marge permet donc de mesurer la part de la valeur ajoutée qui revient au capital après rémunérations des salarié·es et paiement des impôts.

- À retenir

-

- Alors que le gouvernement s’appuie sur les chiffres des ouvertures nettes de sites industriels et des créations d’emplois industriels pour affirmer que l’économie française a amorcé sa réindustrialisation grâce à sa politique économique de l’offre, nous montrons qu’il n’en est rien. Ces créations d’emplois ne se sont accompagnées d’aucune création de richesse. Pire, les performances productives de l’industrie manufacturière se dégradent depuis le premier quinquennat d’Emmanuel Macron.

- Par contre, les profits des entreprises industrielles ont quant à eux bien augmenté depuis 2017, en particulier depuis le début de la crise inflationniste mi-2021, ce qui est la conséquence d’un nouveau transfert de richesse du travail vers le capital.