Les points importants à retenir

- Les cotisations sociales sont du salaire socialisé pour financer la protection sociale. Les cotisations sociales ne peuvent donc être une charge mais participent à payer la seule source de la valeur, le travail.

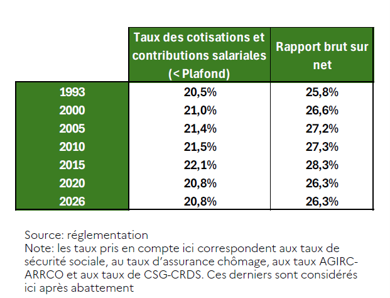

- Le rapport entre salaire brut et salaire net est quasi stable depuis trente ans : le brut était supérieur de 25,8 % au net en 1993, il l’est de 26,3 % en 2026.

- Le total des taux de cotisations (sous plafond) est passé de 20,5 % en 1993 à 20,8 % en 2026 : une stabilité quasi parfaite.

- Le HCFIPS l’écrit noir sur blanc : l’idée selon laquelle le financement de la Sécurité sociale serait responsable du fait que « le travail ne paie plus » n’est pas validée par les faits.

- La stagnation des taux de cotisations salariales a néanmoins été rendue possible par des politiques de baisses et de suppression de cotisations au nom du « pouvoir d’achat ». La conséquence, a été un détournement du financement de la Sécurité sociale vers la TVA pour compenser. Ce qui pèse majoritairement sur les ménages qui, dès lors, ne sortent pas gagnants du processus.

- Le véritable sujet du pouvoir d’achat, c’est donc l’inflation, notamment lors des pics de ces dernières années et la progression insuffisante des salaires bruts, à mettre en relation avec l’augmentation continue des taux de marges des entreprises

Une idée reçue contredite par les faits

Les débats récents sur le pouvoir d’achat ont laissé entendre que sa faible progression viendrait de l’évolution de l’écart entre salaire brut et salaire net. Le rapport du HCFIPS montre l’inverse. Pour les salariés dont le salaire est inférieur au plafond de la Sécurité sociale, soit environ les trois quarts des salariés, le rapport entre brut et net est quasiment stable depuis 1993. Le total des taux de cotisations et contributions salariales s’élevait à 20,5 % en 1993 et atteint 20,8 % en 2026. Le salaire brut était supérieur de 25,8 % au salaire net en 1993, il l’est de 26,3 % en 2026.

Une stagnation des cotisations au nom du pouvoir d'achat : une arnaque au profit de la fiscalisation de la Sécurité sociale et des entreprises !

Comment expliquer cette stagnation des cotisations sur la part dite salariale ? Elle est due en réalité à des baisses successives de cotisations sur la part dite salariale au nom de la « préservation du pouvoir d’achat ».

En 1997, la cotisation maladie baisse de 1,3 point, puis à nouveau de 4,75 points en 1998. Ces baisses ont plus que compensé la hausse de CSG intervenue au même moment passant de 3,2% en 1997 à 7,2% en 1998, de sorte que le taux de prélèvement sur les salaires est passé de 16,2% en 1996 à 15% en 1998, soit un gain de 24 euros pour un salarié 2000euros brut par mois. En 2018, rebelote, ce qui restait de la cotisation salariale maladie (0,75 point) est supprimé, de même que les cotisations chômage (2,40 points), soit une baisse totale de 3,15 points en compensation d’une hausse de CSG de 1,7%, ce qui provoque un gain net apparent de 1,45% de la rémunération brute, soit 22 euros par mois pour un salarié au SMIC.

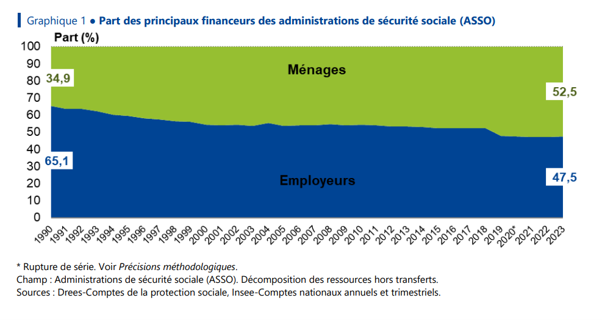

A ce stade, on pourrait croire que ces mesures ont réellement amélioré le pouvoir d’achat des salariés concernés. Mais, les pertes engendrées par ces baisses de cotisations salariales sont compensées… par la TVA laquelle repose à 65% sur la consommation des ménages. En conséquence, du fait de la part croissante de la TVA et de la CSG dans le financement de la Sécurité sociale représentant 34,7% des ressources en 2023, la charge du financement s’est totalement inversée : ce n’est plus sur les cotisations dites patronales, c’est-à-dire une prélèvement direct du travail sur la valeur produite au détriment du capital, mais sur les ménages, c’est-à-dire sur la part de la valeur produite allouée au travail, que repose le financement de la Sécurité sociale désormais, dont la contribution dans le financement a augmenté de 18% entre 1990 et 2023.

Ainsi, en vendant aux ménages le rêve d’un gain de pouvoir d’achat, on leur a subtilement transposé la charge du financement de la Sécurité sociale en épargnant les entreprises et en absorbant progressivement ces gains de pouvoir d’achat par … des taxes sur leurs achats.

Par ailleurs, cette fiscalisation du financement de la Sécurité sociale, donne les mains libres au gouvernement, qui n’est plus contraint par l’affectation stricte des cotisations et peut dès lors décider comment il ventile les recettes de TVA qu’il perçoit. Libre de toutes obligations d’affectation stricte il a par exemple choisi de sous-compenser la suppression des cotisations salariale chômage à l’Unedic, provoquant un manque à gagner pour la caisse de 12 milliards entre 2023 et 2026.

De manière très concrète ici, les gains de pouvoir d’achat ont eu pour conséquence la détérioration volontaire des comptes d’une caisse garantissant les droits sociaux de tous les travailleurs. Plus généralement, la fiscalisation du financement de la Sécurité sociale qui a résulté de la baisse ou de la suppression successive de cotisations, a contribué à fragiliser les recettes et à fortement détériorer l’accès aux droits sociaux.

Les vrais responsables : l'inflation et la stagnation des salaires

Le fait est que l’on traite ici la question du pouvoir d’achat à travers des baisses de prélèvements sociaux plutôt qu’à travers une hausse des salaires. Or si les conclusions du HCFIPS sur la stagnation des cotisations salariales depuis 30 ans ont le mérite de dédouaner les prélèvements sociaux dans la baisse de pouvoir d’achat, elles doivent surtout nous pousser à chercher les vraies raisons : la déformation de la répartition de la valeur de plus en plus en faveur du capital au détriment du travail et l’inflation qui provoque une baisse des salaires réels.

Ce dernier point est particulièrement prégnant à l’heure où les salaires n’ont pas encore rattrapé le pic inflationniste de 2021-2022 et alors que l’on observe une nouvelle envolée de l’inflation du fait de la guerre au Moyen-Orient.

L’enjeu de la baisse du pouvoir d’achat, tout autant que celui du financement de la Sécurité sociale, se trouve dans la hausse des salaires, et non dans une modulation hasardeuse du niveau des cotisations, dont les maigres gains sur le salaire net sont aussitôt absorbés par l’inflation et la TVA, tout en fragilisant les recettes de la Protection sociale.

La position de la CGT

Le HCFIPS confirme noir sur blanc ce que la CGT défend de longue date :

« L’idée avançant que le financement de la sécurité sociale serait responsable que le travail ne paie plus n’est pas validée au vu de ces différents constats ».

En réalité, accuser les cotisations et les prélèvements obligatoires d’être la cause de la perte de pouvoir d’achat des ménages, c’est préparer le terrain à de nouvelles exonérations et exemptions qui affaiblissent les recettes de la Sécurité sociale et nos droits.

Pour la CGT, le combat pour le pouvoir d'achat passe par l'augmentation des salaires et leur indexation sur l'inflation, pas par la baisse des cotisations sociales. Les cotisations constituent du salaire socialisé et financent notre Sécurité sociale ; les diminuer revient à fragiliser les droits collectifs des travailleurs et des travailleuses.